1. Thuế bảo vệ môi trường

Định nghĩa thuế bảo vệ môi trường tại Điều 2, Luật thuế bảo vệ môi trường: Thuế bảo vệ môi trường là loại thuế gián thu, đánh vào vào các sản phẩm, hàng hóa khi người tiêu dùng sử dụng và có tác động xấu đến môi trường.

Từ nội dung trên, ta có thể hiểu thuế bảo vệ môi trường là một khoản thu bắt buộc đối với những hoạt động có tác động, ảnh hưởng đến môi trường. Số thuế thu từ các hoạt động ảnh hưởng đến môi trường sẽ nộp vào ngân sách nhà nước và do cơ quan nhà nước quản lý.

2. Mục tiêu của thuế bảo vệ môi trường:

Thuế bảo vệ môi trường nhằm thực hiện các mục tiêu sau đây:

-

Đáp ứng yêu cầu phát triển kinh tế bền vững, khuyến khích phát triển kinh tế đi liền giảm ô nhiễm môi trường, phù hợp với tình hình kinh tế hiện tại và tương lai

-

Nâng cao ý thức bảo vệ môi trường của toàn xã hội

-

Tăng cường quản lý nhà nước về vấn đề bảo vệ môi trường

-

Các quy định về thuế bảo vệ môi trường không quá phức tạp, phải rõ ràng, dễ hiểu, dễ thực hiện, dễ quản lý

-

Tạo nguồn thu để giải quyết vấn đề môi trường, đồng thời phải đảm bảo tính cạnh tranh của nền kinh tế, của các sản phẩm chủ yếu của Việt Nam

* Cơ sở pháp lý

-

Luật thuế BVMT số: 57/2010/QH12 ngày 15/11/2010: Tải về

-

Nghị định Số: 67/2011/NĐ-CP ngày 8/8/2011: Tải về

-

Thông tư Số: 152/2011/TT-BTC ngày 11/11/2011: Tải về

-

Thông tư Số: 159/2012/TT-BTC ngày 28/9/2012: Tải về

-

Nghị định Số: 12/2016/NĐ-CP ngày 19 tháng 02 năm 2016: Tải về

-

Thông tư Số: 66/2016/TT-BTC ngày 29 tháng 04 năm 2016: Tải về

-

Nghị định: 164/2016/NĐ-CP ngày 24 tháng 12 năm 2016: Tải về

Và một số công văn khác của Bộ tài chính, Tổng cục thuế.

3. Người nộp thuế bảo vệ môi trường

1. Người nộp thuế bảo vệ môi trường là tổ chức, hộ gia đình, cá nhân có hoạt động sản xuất, hoạt động nhập khẩu những loại hàng hóa chịu thuế bảo vệ môi trường.

2. Người nộp thuế bảo vệ môi trường trong một số trường hợp cụ thể được quy định như sau:

2.1. Người nhận uỷ thác nhập khẩu hàng hoá là người nộp thuế bảo vệ môi trường, không phân biệt hình thức nhận uỷ thác nhập khẩu và xuất giao trả hàng cho người uỷ thác hay nhận uỷ thác nhập khẩu.

2.2. Tổ chức, hộ gia đình và cá nhân sản xuất, nhận gia công đồng thời nhận uỷ thác bán hàng hoá vào thị trường Việt Nam là người nộp thuế bảo vệ môi trường. Trường hợp tổ chức, hộ gia đình, cá nhân nhận gia công nhưng không nhận uỷ thác bán hàng thì tổ chức, hộ gia đình, cá nhân giao gia công là người nộp thuế bảo vệ môi trường khi xuất, bán hàng hoá tại Việt Nam.

2.3. Trường hợp tổ chức, hộ gia đình, cá nhân làm đầu mối thu mua than khai thác nhỏ, lẻ mà không xuất trình được chứng từ chứng minh hàng hóa đã được nộp thuế bảo vệ môi trường thì tổ chức, hộ gia đình, cá nhân làm đầu mối thu mua là người nộp thuế.

4. Cách tính thuế bảo vệ môi trường

* Công thức tính

|

Thuế bảo vệ môi trường phải nộp |

= |

Số lượng đơn vị hàng hoá tính thuế |

x |

Mức thuế tuyệt đối trên một đơn vị hàng hoá |

* Trong đó:

- Số lượng đơn vị hàng hóa tính thuế được xác định như sau:

+ Đối với hàng hóa sản xuất trong nước, số lượng hàng hóa tính thuế là số lượng hàng hóa sản xuất bán ra, trao đổi, tiêu dùng nội bộ, tặng cho, khuyến mại, quảng cáo.

+ Đối với hàng hóa nhập khẩu, số lượng hàng hóa tính thuế là số lượng hàng hóa nhập khẩu.

+ Đối với hàng hoá là nhiên liệu hỗn hợp chứa xăng, dầu, mỡ nhờn gốc hoá thạch và nhiên liệu sinh học thì số lượng hàng hoá tính thuế trong kỳ là số lượng xăng, dầu, mỡ nhờn gốc hoá thạch có trong số lượng nhiên liệu hỗn hợp nhập khẩu hoặc sản xuất bán ra, trao đổi, tặng cho, đưa vào tiêu dùng nội bộ được quy đổi ra đơn vị đo lường quy định tính thuế của hàng hoá tương ứng. Cách xác định như sau:

|

Số lượng xăng, dầu, mỡ nhờn gốc hoá thạch tính thuế |

= |

Số lượng nhiên liệu hỗn hợp nhập khẩu, sản xuất bán ra, tiêu dùng, trao đổi, tặng cho |

x |

Tỷ lệ phần trăm (%) xăng, dầu, mỡ nhờn gốc hoá thạch có trong nhiên liệu hỗn hợp |

+ Đối với túi ni lông đa lớp được sản xuất hoặc gia công từ màng nhựa đơn HDPE, LDPE, LLDPE và các loại màng nhựa khác (PP, PA,...) hoặc các chất khác như nhôm, giấy… thì thuế bảo vệ môi trường được xác định theo tỷ lệ % trọng lượng màng nhựa đơn HDPE, LDPE, LLDPE có trong túi ni lông đa lớp. Căn cứ định mức lượng màng nhựa đơn HDPE, LDPE, LLDPE sử dụng sản xuất hoặc gia công túi ni lông đa lớp, người sản xuất hoặc người nhập khẩu túi ni lông đa lớp tự kê khai, tự chịu trách nhiệm về việc kê khai của mình.

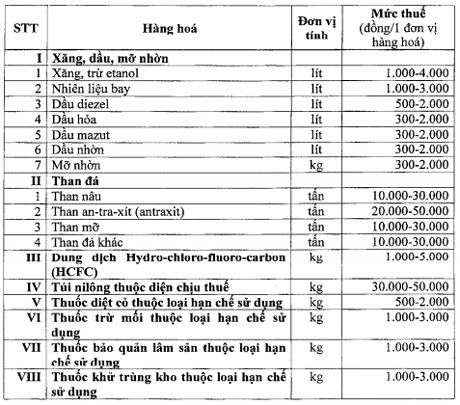

- Mức thuế tuyệt đối trên một đơn vị hàng hoá được quy định như sau:

Theo Nghị quyết số 1269/2011/UBTVQH12 ngày 14 tháng 7 năm 2011 và Nghị quyết số 888a/2015/UBTVQH13 ngày 10 tháng 3 năm 2015 của Ủy ban thường vụ Quốc hội

Mức thuế tuyệt đối

Lưu ý: khi bán các sản phẩm, hàng hóa này thì doanh nghiệp cần xuất hóa đơn theo đúng thời điểm quy định nếu không sẽ bị phạt theo luật thuế.

5. Cách tính phí bảo vệ môi trường với hoạt động khai thác khoáng sản

Riêng với hoạt động khai thác khoáng sản ngoài việc chịu thuế bảo vệ môi trường còn bị tính phí BVMT và được hướng dẫn tại NĐ 164/2016/NĐ-CP có hiệu lực từ 1/1/2017 như sau:

* Mức phí

1. Mức phí bảo vệ môi trường đối với dầu thô: 100.000 đồng/tấn; đối với khí thiên nhiên, khí than: 50 đồng/m3. Riêng khí thiên nhiên thu được trong quá trình khai thác dầu thô (khí đồng hành): 35 đồng/m3.

2. Khung mức phí bảo vệ môi trường đối với khai thác khoáng sản khác theo Biểu khung mức phí ban hành kèm theo Nghị định này.

3. Mức phí bảo vệ môi trường đối với khai thác khoáng sản tận thu bằng 60% mức phí của loại khoáng sản tương ứng quy định tại Biểu mức thu ban hành kèm theo Nghị định này.

* Phí bảo vệ môi trường đối với khai thác khoáng sản phải nộp trong kỳ nộp phí được tính theo công thức sau:

F = [(Q1 x f1) + (Q2 x f2)] x K

Trong đó:

- F là số phí bảo vệ môi trường phải nộp trong kỳ;

- Q1 là số lượng đất đá bốc xúc thải ra trong kỳ nộp phí (m3);

- Q2 là số lượng quặng khoáng sản nguyên khai khai thác trong kỳ (tấn hoặc m3);

- f1 là mức phí đối với số lượng đất đá bốc xúc thải ra: 200 đồng/m3;

- f2 là mức phí tương ứng của từng loại khoáng sản khai thác (đồng/tấn hoặc đồng/m3);

- K là hệ số tính phí theo phương pháp khai thác, trong đó:

+ Khai thác lộ thiên (bao gồm cả khai thác bằng sức nước như khai thác titan, cát, sỏi lòng sông): K = 1,1;

+ Khai thác hầm lò và các hình thức khai thác khác (khai thác dầu thô, khí thiên nhiên, nước khoáng thiên nhiên và các trường hợp còn lại): K = 1.

BIỂU KHUNG MỨC PHÍ BẢO VỆ MÔI TRƯỜNG ĐỐI VỚI KHAI THÁC KHOÁNG SẢN

(Kèm theo Nghị định số 164/2016/NĐ-CP ngày 24 tháng 12 năm 2016 của Chính phủ)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

******

Quý khách tham khảo nội dung quy định trên, nếu cần thông tin và tư vấn thêm dịch vụ uỷ thác nhập khẩu các mặt hàng, vui lòng liên hệ trực tiếp với FASTLOG để được hỗ trợ: